은행 이자는 너무 짜고, 주식은 너무 무섭고. 그래서 중수익 중위험을 표방하는 P2P(온라인투자연계금융) 투자에 관심을 갖는 사람들이 많아. 연 수익률 10퍼센트, 15퍼센트라는 숫자를 보면 혹하지 않을 사람이 없으니까.

하지만 내가 직접 내 돈을 태워보고, 수많은 투자자들의 피눈물을 지켜본 결과 P2P는 고수익의 보물섬이 아니라 원금 삭제의 지뢰밭이 될 확률이 매우 높아. 플랫폼 홈페이지에 적힌 화려한 수익률 뒤에 숨겨진, 아무도 말해주지 않는 현실적인 위험성을 아주 적나라하게 알려줄게.

(높은 수익률 이면에 숨겨진 연체 및 원금 손실 리스크, 환금성 부족, 부동산 PF 대출의 위험 구조 등 투자 전 반드시 알아야 할 주의사항정리)

P2P 투자는 개인과 개인을 연결해 주는 대출이야. 돈이 필요한 사람(차주)과 돈을 굴리고 싶은 사람(투자자)을 플랫폼이 연결해 주지. 겉으로는 혁신적인 핀테크 같지만, 본질은 대부업과 유사한 고위험 투자야. 왜 위험한지 냉정하게 따져보자.

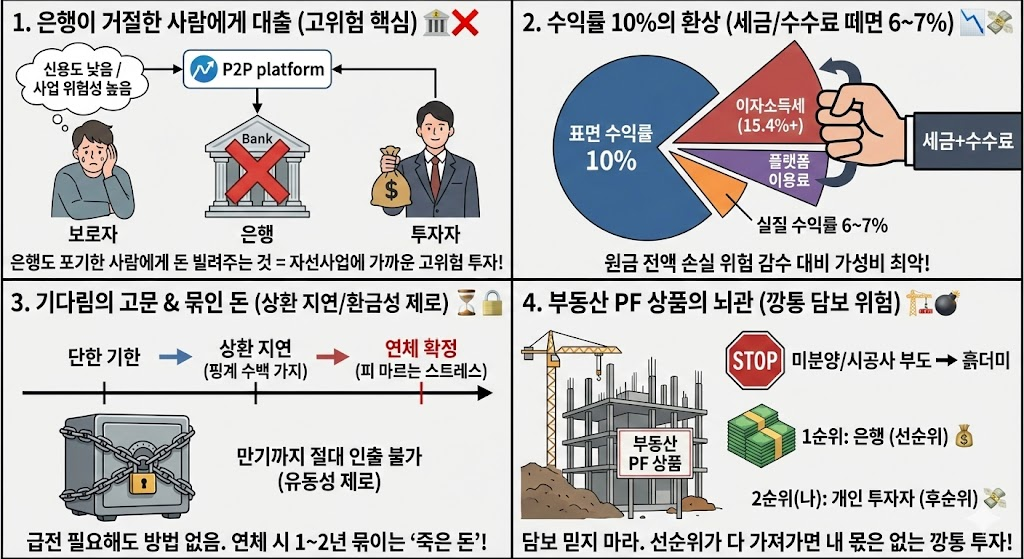

1. 은행이 거절한 사람에게 돈을 빌려주는 것이다

이게 핵심이야. 돈을 빌리는 사람이 왜 제1금융권(은행)이나 제2금융권(저축은행)을 놔두고 P2P까지 왔을까? 거기서 대출이 안 나오거나 한도가 꽉 찼기 때문이야. 즉, 신용도가 낮거나 사업의 위험성이 높은 사람들이라는 뜻이지. 네가 은행 심사역보다 더 뛰어난 안목을 가진 게 아니라면, 은행도 포기한 사람에게 돈을 빌려주는 건 자선사업이나 다름없어.

2. 수익률 10퍼센트? 세금 떼면 남는 게 없다

표면적인 수익률에 속지 마. P2P 투자의 이자 소득세는 일반 예금(15.4퍼센트)과 같거나 상품에 따라 더 높을 수도 있어. 여기에 플랫폼 이용료(수수료)까지 떼어가. 연 10퍼센트라고 광고하지만, 세금 내고 수수료 내고 나면 실질 수익률은 6~7퍼센트로 뚝 떨어져. 이 정도 수익을 얻자고 원금 전액 손실의 위험을 감수하는 건 가성비가 최악이야.

3. 기다림의 고문, 상환 지연과 연체

P2P 투자의 가장 큰 스트레스는 약속된 날짜에 돈이 안 들어올 때 시작돼. 상환 지연: 며칠 늦어지는 건 예사야. 공사가 늦어졌다, 분양이 안 됐다 등등 핑계는 수백 가지야. 연체 확정: 지연이 길어지면 연체가 돼. 이때부터는 내 돈을 받을 수 있을지 없을지 아무도 몰라. 플랫폼은 우리는 중개만 할 뿐 책임은 투자자에게 있습니다라는 말만 반복해. 매일매일 피가 마르는 경험을 하게 될 거야.

4. 묶인 돈은 죽은 돈이다 (환금성 제로)

주식은 물리면 손절하고 팔아서 현금이라도 챙길 수 있어. 예금은 이자 포기하고 해지하면 원금은 돌려줘. 하지만 P2P는 만기까지 절대 돈을 뺄 수 없어. 12개월 만기 상품에 가입했는데 3개월 뒤에 급전이 필요하다? 방법이 없어. 심지어 연체가 되면 1년이고 2년이고 돈이 묶여버려. 유동성이 아예 없는 자산이야.

5. 부동산 PF 상품의 뇌관

P2P 상품의 대다수는 부동산 프로젝트 파이낸싱(PF)이야. 건물을 짓는 자금을 빌려주는 건데, 경기가 안 좋아서 미분양이 나거나 시공사가 부도나면 그 땅은 그냥 흙더미가 돼. 담보가 있다고 안심하지 마. 그 담보는 너보다 먼저 돈을 빌려준 은행(선순위)이 다 가져가고, 너 같은 개인 투자자(후순위)에게 돌아올 몫은 거의 없어. 이게 깡통 투자의 현실이야.

결론: 원금을 지키는 것이 최고의 수익이다

물론 P2P로 돈을 번 사람도 있어. 하지만 그건 운이 좋았거나 아주 짧은 기간만 치고 빠졌을 때 이야기야. 장기적으로 했을 때 원금 손실 없이 수익을 내는 건 정말 어려워.

100번 이자를 잘 받아도 단 한 번 원금을 떼이면 수익률은 마이너스 100퍼센트야. 연 10퍼센트의 달콤한 유혹보다는, 연 4퍼센트라도 내 원금을 확실하게 지켜주는 채권이나 배당주 투자가 훨씬 현명한 선택이야. 내 돈은 내가 지켜야 해. 모르는 사람에게 함부로 돈 빌려주지 마.

'금융' 카테고리의 다른 글

| [주식 분석] 웹젠 하운드13 투자 결실과 2026년 실적 턴어라운드 전망 (0) | 2026.02.14 |

|---|---|

| 경제 상황에 맞춘 재테크 자산 배분 전략(주식, 채권, 현금의 이상적인 비율인 6:3:1 법칙) (0) | 2026.02.14 |

| 초보자를 위한 채권 직접투자 MTS 매매가이드(장내채권과 장외채권의 차이, 표면금리와 매수수익률의 개념, 신용등급 확인법 및 채권 투자의 장점인 이자 소득과 자본 차익) (0) | 2026.02.14 |

| 비트코인 떡락!? 코인현물 ETF 승인 이후의 시장 분석 및 위험성 경고 (0) | 2026.02.14 |

| 금 투자 방법인 실물 골드바, 은행 금 통장(골드뱅킹), KRX 금시장 및 ETF의 장단점 비교 (1) | 2026.02.14 |