40대, 50대 노후 준비가 늦었다고 생각하는 이유와 해결책. 높은 소득을 활용한 세액공제 극대화, 복리 효과의 유효성, TDF 활용 등 중장년층 맞춤형 연금 투자 가이드

"이번 생은 글렀어, 자식 농사나 잘 지어야지." 🌾 이런 생각 하시는 분들, 제발 멈춰주세요. 자식한테 기대는 시대는 끝났고, 자식들도 자기 살길 찾기 바빠요.

40대, 50대. 늦은 것 같지만 금융학적으로는 **'가장 효율적인 투자'**를 할 수 있는 나이입니다. 왜 지금이라도 시작해야 하는지 팩트로 뼈 때려드릴게요.

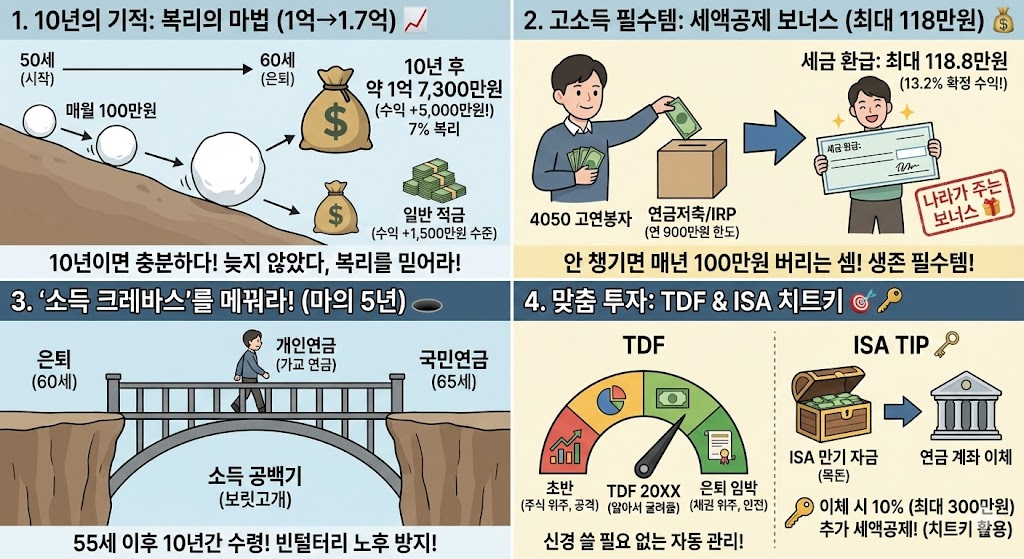

1. 10년이면 강산도, 통장도 변한다 (복리의 마법) 📈

"겨우 10년 넣어서 얼마나 모으겠어?" 천만의 말씀. 50세에 시작해서 60세까지 딱 10년만 투자해도 결과는 엄청납니다.

- 시뮬레이션: 매월 100만 원씩, 연 수익률 7%(S&P500 평균 하회 가정)로 10년 투자 시

- 원금: 1억 2,000만 원

- 최종 자산: 약 1억 7,300만 원

- 결과: 원금 외에 5,000만 원이라는 꽁돈(수익)이 생깁니다.

- 이걸 그냥 은행 적금(2~3%)에 넣었으면? 수익은 1,500만 원 수준에 그쳤을 겁니다.

- 핵심: 10년, 15년은 복리 효과를 누리기에 충분히 긴 시간입니다. 포기하지 마세요.

2. 소득이 높을수록 '세액공제'는 필수다 💰

사회초년생보다 4050이 유리한 점? 바로 **'연봉'**이 높다는 거죠. 소득이 높으면 내야 할 세금도 많습니다. 이때 연금저축/IRP 세액공제는 선택이 아니라 생존 필수템입니다.

- 한도: 연 900만 원 납입 시

- 효과: 연말정산 때 최대 118만 8천 원(소득 5,500만 원 초과 시 13.2%)을 돌려받습니다.

- 생각해 보세요: 앉은 자리에서 13.2% 확정 수익을 주는 상품이 세상에 어디 있나요? 이건 나라가 주는 보너스입니다. 이걸 안 챙기면 매년 100만 원씩 길바닥에 버리는 셈이에요.

3. 국민연금의 공백기, '소득 크레바스'를 메꿔라 🕳️

은퇴는 60세에 하는데, 국민연금은 65세부터 나오죠? 이 마의 5년 동안 숨만 쉬어도 돈이 나가는데, 이때 쓸 돈이 바로 **'개인연금(사적연금)'**입니다.

- 가교 연금: 지금부터 모은 연금저축/IRP를 55세 이후부터 10년간 나눠 받으면, 국민연금 나오기 전까지의 보릿고개를 든든하게 넘길 수 있습니다.

- 지금 준비 안 하면, 이 5년 동안 평생 모은 퇴직금 다 까먹고 빈털터리로 노후 시작하게 됩니다.

4. 4050 맞춤형 투자법: TDF 하나면 끝 🎯

"나이 들어서 주식하다가 날리면 어떡해? 무서워." 맞아요. 20대처럼 공격적으로 하긴 부담스럽죠. 그렇다고 예금은 이자가 너무 짜고. 그래서 나온 게 TDF (Target Date Fund)입니다.

- 원리: "내 은퇴 시점이 2035년이야"라고 정하면(TDF 2035), 펀드매니저가 알아서 굴려줍니다.

- 초반에는 주식 비중을 높여서 돈을 불리고,

- 은퇴 시점이 다가올수록 채권(안전 자산) 비중을 높여서 돈을 지켜줍니다.

- 추천: 뭘 살지 모르겠다면 그냥 'TDF 20XX(내 은퇴 예상 연도)' 하나만 매달 적립하세요. 신경 쓸 필요도 없습니다.

5. 만기 된 ISA, 연금으로 옮겨라 (치트키) 🗝️

혹시 3년 전에 만들어둔 ISA 계좌가 만기 되었나요? 이 돈을 연금 계좌로 이체하면 이체 금액의 10%(최대 300만 원)를 추가로 세액공제 해줍니다. 여유 자금이 있다면 이 제도까지 활용해서 '세금 다이어트' 끝판왕을 노려보세요.

🏁 결론: 오늘이 당신의 가장 젊은 날이다

"늦었다고 생각할 때가 진짜 너무 늦었다"라는 박명수 님의 명언이 있죠. 하지만 재테크에서 늦은 건 **'아예 안 하는 것'**뿐입니다.

50세에 시작해도 70세까지 굴리면 20년 투자입니다. 지금 자녀 학원비 10만 원 줄여서 내 연금 계좌에 넣는 게, 나중에 자녀들한테 "생활비 좀 다오" 하면서 짐이 되지 않는 최고의 사랑입니다.

오늘 당장 증권사 앱 켜세요. 그리고 당신의 노후를 위한 **'나만의 벽돌'**을 하나씩 쌓기 시작하세요. 멋진 노후, 아직 충분히 만들 수 있습니다! 화이팅! 💪😎

'금융' 카테고리의 다른 글

| 연말정산 치트키! ISA 만기 금액 연금 전환 시 세금 혜택 완벽 정리 (0) | 2025.12.24 |

|---|---|

| 퇴직금 IRP로 받자마자 '해지' 눌렀다? 세금 폭탄 맞고 후회하는 이유 (0) | 2025.12.24 |

| "주식 70% 채권 30%?" 공격형 vs 안정형 IRP 포트폴리오 황금 비율(ETF가이드) (1) | 2025.12.24 |

| 주택연금(역모기지론) 가입 조건 및 장단점, 가입시기별 주택가격별 예상수령액 (0) | 2025.12.24 |

| 숨만 쉬어도 월 100만 원? 연금 저축 딱 이만큼만 넣으세요 (나이별 계산) (0) | 2025.12.24 |