1억 모으기, 현실 기간 팩폭! 사회초년생을 위한 1억 모으기 플랜 A(안전 저축)와 플랜 B(투자 병행) 실전 로드맵 총정리.

1억... 1억... 💸 말만 들어도 가슴이 웅장해지는(?) 숫자 아니야? 재테크 좀 한다 하는 사람들이 전부 '시드머니 1억!'을 외치는데, 정작 우리는 '그게... 직장인 월급으로 되나? 🙄' 싶은 생각이 먼저 들지.

'1억 모으면 인생이 바뀐다는데...' '언제 모아서 뭐 하냐...' 😮💨

막연하게 생각하면 진짜 한숨만 나와. 그래서 오늘은 뜬구름 잡는 소리 싹 걷어내고, 진짜 '현실적인' 기간과 플랜 A, B를 딱 정해줄게.

📅 팩폭 주의: 1억 모으기, 현실 기간은?

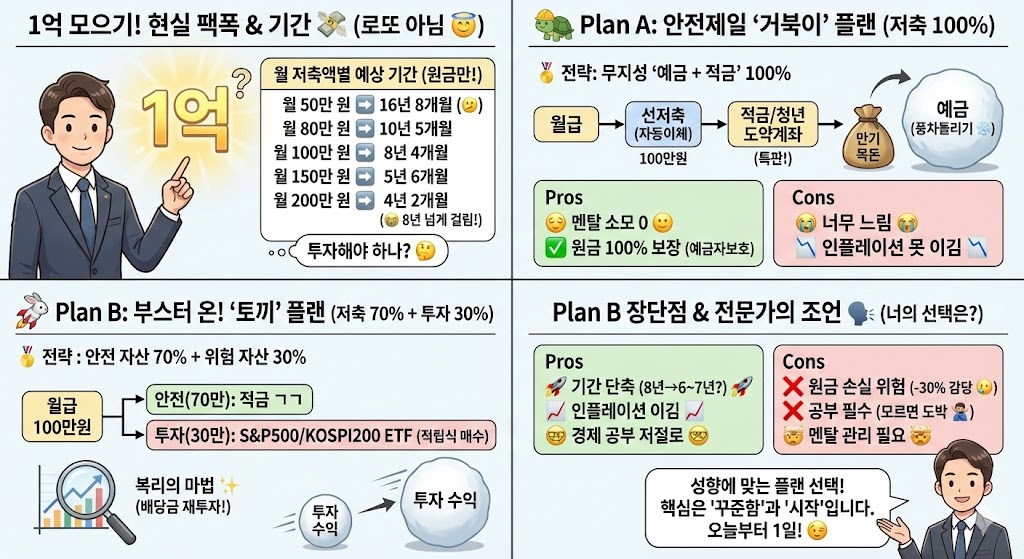

일단... 로또 맞는 거 아니면 1억은 하늘에서 안 떨어져. 😇 이건 슬프지만 팩트야. 그럼 매달 얼마씩 모아야 몇 년이 걸리는지, 우리 팩폭부터 맞고 시작하자. (이자, 투자 수익 싹 빼고 원금만 계산했을 때!)

- 월 50만 원 저축 ➡️ 1억까지 16년 8개월 (아... 🫠)

- 월 80만 원 저축 ➡️ 1억까지 10년 5개월

- 월 100만 원 저축 ➡️ 1억까지 8년 4개월

- 월 150만 원 저축 ➡️ 1억까지 5년 6개월

- 월 200만 원 저축 ➡️ 1억까지 4년 2개월

어때? '월 100만 원씩 모으면 금방이겠지?' 했는데 8년이 넘게 걸려. 😭 이래서 다들 '투자해야 한다', '파이프라인 늘려라' 하는 거야.

자, 이제 이 기간을 어떻게 받아들이고, 어떻게 단축할지! 너의 성향에 맞는 2가지 플랜을 짜줄게.

🐢 Plan A: 안전제일! '거북이' 플랜 (저축 100%)

이 플랜은 '나는 -1원도 손해 보기 싫다!', '주식... 코인... 쳐다만 봐도 머리 아프다!' 🤯 하는 사람들을 위한 '안전빵' 플랜이야.

- 전략: 무지성 '예금 + 적금' 100%.

- 방법:

- 무조건 '선저축 후지출' (지난번에 말한 통장 쪼개기 국룰!)

- 매달 100만 원이면 100만 원, 강제로 적금 자동이체 걸어놔.

- 그냥 적금 말고, '청년도약계좌'처럼 정부 지원해 주거나 금리 0.1%라도 더 주는 특판 상품 싹 다 찾아봐. (발품 필수!)

- '예/적금 풍차돌리기': 1년짜리 적금이 만기되면, 그 목돈(원금+이자)을 그대로 '예금'에 묶어버리는 거야. 굴리고 굴려서 눈덩이를 만드는 거지. ❄️

- 장점:

- 멘탈 소모 0. (신경 쓸 게 없음)

- 원금 100% 보장. (은행 망해도 5천만 원까진 보호됨)

- 정해진 기간(ex. 8년 4개월) 뒤에 '무조건' 1억이 생김.

- 단점:

- 느려... 너무 느려. 😭

- 인플레이션(물가 상승)을 못 이김. (지금의 1억과 8년 뒤의 1억 가치가 다름...)

🐇 Plan B: 부스터 온! '토끼' 플랜 (저축 70% + 투자 30%)

이 플랜은 '나는 기간을 좀 단축하고 싶다!', '손해 볼 수도 있지만 공부할 의향이 있다!' 🤓 하는 사람들을 위한 '가속' 플랜이야.

- 전략: 안전 자산(예/적금) 70% + 위험 자산(투자) 30%

- 방법:

- 월 100만 원을 저축한다면? ➡️ 70만 원은 Plan A처럼 안전하게 적금 ㄱㄱ.

- 나머지 30만 원은? ➡️ '투자'를 하는 거야.

- "초보가 무슨 투자냐!" 싶겠지만, '도박'하라는 게 아니야. 🙅♂️

- 미국 S&P 500 ETF나 KOSPI 200 ETF처럼 시장 전체에 투자하는 '적립식 ETF'를 매달 30만 원씩 사는 거지. (삼성전자 같은 우량주도 OK)

- 이때 핵심은 '복리의 마법' ✨이야.

- 투자로 번 돈(or 배당금)을 빼서 쓰는 게 아니라, 그 돈으로 '재투자'해서 눈덩이를 더 빨리 굴리는 거지!

- 장점:

- Plan A보다 1억 모으는 기간을 '확실히' 단축시킬 수 있어. (8년 4개월 ➡️ 6~7년?)

- 인플레이션을 이길 수 있음. (내 돈의 가치를 지키는 거지)

- 경제 공부가 저절로 됨. (세상 보는 눈이 달라짐)

- 단점:

- 원금 손실 위험이 있음. (-30% 찍히는 거... 감당해야 함 )

- 공부해야 함. (모르고 투자하면 그게 도박임)

- 멘탈 관리가 필요함. (주가 떨어졌다고 울면서 팔면... 망함)

🏁 어떤 플랜이든 '시작'이 답이다

자, Plan A, B 중에 뭐가 더 끌려?

정답은 없어. 내 성향이 '안전'이 중요하면 A로 가는 거고, '속도'가 중요하면 B로 가는 거야. 심지어 처음엔 A로 시작했다가 ➡️ 공부 좀 하고 B로 넘어가도 돼!

중요한 건 뭔지 알아? '아... 1억 언제 모으냐...' 한숨만 쉬면서 '오늘' 아무것도 안 하는 게 최악이라는 거야. 😮

오늘부터 단 10만 원이라도 좋으니까, 너만의 1억 모으기 플랜을 '시작'해 봐. 시작이 반이라는 말, 재테크에서는 100% 찐이거든. 😉

'금융' 카테고리의 다른 글

| 돈 공부 시작? 이 책 3권이면 끝 (재테크 전문가 찐추천 필독서) (0) | 2025.11.12 |

|---|---|

| "절대 나처럼 하지 마..." OOO 투자로 돈 날리고 배운 뼈아픈 교훈(실패에서 배운 3가지) (1) | 2025.11.12 |

| 돈 모으는 사람 특징! 찐 고수들이 매일 실천하는 루틴 5가지 전부공개! (0) | 2025.11.12 |

| 돈 못 모으는 사람들의 5가지 공통점, 텅장 만드는 최악의 소비 습관 5가지 (팩폭 주의) (0) | 2025.11.12 |

| 사회초년생 주목! 첫 월급 받으면 무조건 '이렇게' 하세요 (통장 4개) (0) | 2025.11.12 |